Tener conocimientos sobre finanzas es fundamental en nuestras vidas. El departamento de Educación Financiera de la Asociación Española de Asesores y Planificadores Financieros – EFPA España señala las claves orientadas al ahorro que deberíamos tener en cada momento vital.

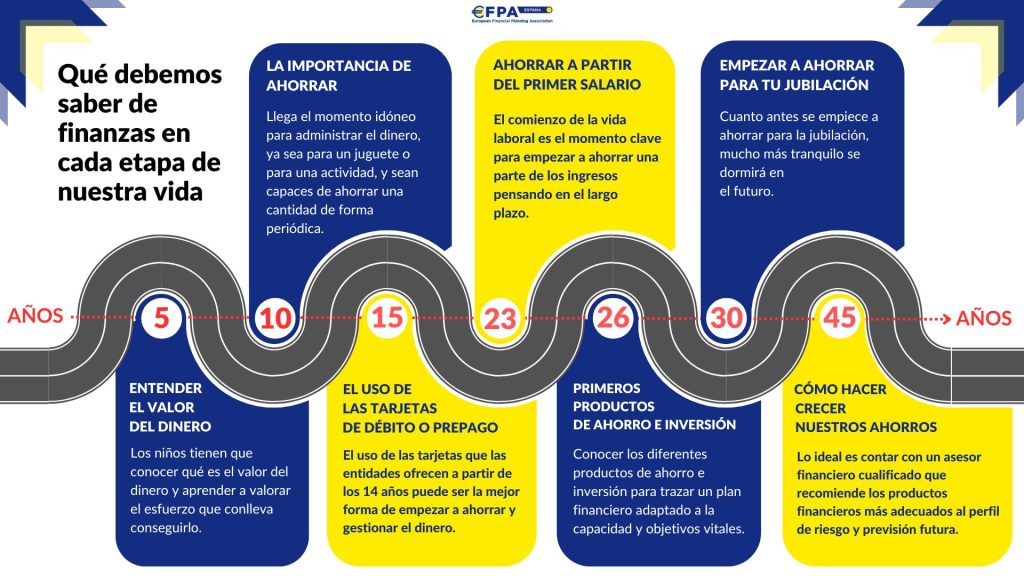

Con 5 años: conocimiento del valor del dinero

Desde los 5 años, es importante que los niños comprendan el valor del dinero y que aprendan a valorar los bienes y el esfuerzo necesario para obtenerlos. Se recomienda darles una pequeña paga semanal o mensual para que comiencen a administrar su propio dinero, que aprendan a distribuirlo y descubran que no es ilimitado. Utilizar el juego puede resultar una excelente herramienta educativa.

Con 10 años: conciencia de la importancia del ahorro

En la preadolescencia se debe inculcar al niño la importancia de ahorrar, animándole a administrar sus recursos según sus intereses, establecer metas de ahorro periódicas y fomentar la solidaridad a través de donaciones.

Con 15 años: uso de tarjetas de débito o pago

Es importante que los adolescentes comprendan rápidamente la diferencia entre necesidades y deseos, ahorrando parte de su paga para lograr metas específicas, como comprarse unas zapatillas o un videojuego de su interés. El uso de tarjetas de débito o prepago, disponibles desde los 14 años, les ayudará a gestionar sus recursos económicos siempre que tengan límites establecidos y supervisión parental.

Con 23 años: ahorro con el primer salario

A los 23 años, que es la edad aproximada en la que se recibe el primer salario, se debe empezar a ahorrar pensando en el largo plazo. Para ello es fundamental establecer presupuestos que incluyan ingresos, gastos fijos y un remanente para imprevistos, evitando así gastar más dinero del que se ingresa.

Con 26 años: primeros productos de ahorro e inversión

Los 26 años es una buena edad para familiarizarse con productos de ahorro e inversión, adaptando un plan financiero a objetivos personales, capacidad adquisitiva y situación familiar.

Con 30 años: comenzar a ahorrar para la jubilación

Aunque parezca pronto, a partir de los 30 años se recomienda comenzar a ahorrar para la jubilación, aprovechando las ventajas del interés compuesto, aquel que se va sumando al capital inicial y sobre el que se van generando nuevos intereses. En este sentido, conviene evaluar diferentes opciones de inversión con el apoyo de asesores financieros, con el fin de establecer un ahorro sistemático que permita acumular un capital suficiente de cara a completar la pensión del Estado.

Con 45 años: con el objetivo de hacer crecer nuestros ahorros

A los 45 años es momento de hacer crecer los ahorros, considerando productos de inversión adecuados a nuestro perfil de riesgo y las necesidades futuras. También se deben gestionar otras responsabilidades como hipotecas, estudios de los hijos o imprevistos. Un asesor financiero nos permitirá optimizar los recursos disponibles y planificar eficazmente.