Con el inicio de la campaña de la Renta, miles de estudiantes y familias se hacen la misma pregunta: ¿hay que declarar las becas en la Declaración de la Renta? No todas las becas se tienen que declarar ante la Agencia Tributaria, pero existen algunos casos en los que estamos obligados.

Aunque la norma general dice que cualquier ingreso es una ganancia patrimonial, la ley contempla importantes excepciones que pueden ahorrarte mucho dinero.

El plazo para presentar la Declaración de Renta abarca del 8 de abril al 30 de junio de 2026.

>> Únete al Canal de Locos por las Becas en Whatsapp. Ya somos más de 3,2 mil.

Cómo declarar las becas en la Renta 2025

Según el Artículo 7 de la Ley del IRPF, las becas no tributan siempre que hayan sido concedidas por:

– Entidades públicas (Estado, Comunidades Autónomas, Ayuntamientos).

– Entidades sin fines lucrativos (Fundaciones, ONG) sujetas a la Ley 49/2002.

– Fundaciones bancarias en sus actividades de obra social.

También lo estarán cuando sean percibidas para cursar estudios reglados, tanto en España como en el extranjero, en todos los niveles y grados del sistema educativo. Hay que tener en cuenta, en cualquier caso, los requisitos y condiciones para su aplicación.

>> Ver Cursos de IRPF Impuestos Renta Personas Físicas.

Cómo fija Hacienda los importes exentos de las becas

La clave está en la cuantía y el tipo de beca que hayamos recibido.

No todo el dinero de una beca está exento. La Agencia Tributaria establece unos límites máximos anuales. Si tu beca supera estas cifras, deberás tributar por el exceso.

La Agencia Tributaria detalla que la exención de las becas no solo cubre la matrícula o los pagos necesarios para cursar los estudios, sino también el seguro de accidentes y la asistencia sanitaria del becario. Esta cobertura puede extenderse al cónyuge e hijos, siempre que no dispongan de protección por parte de la Seguridad Social.

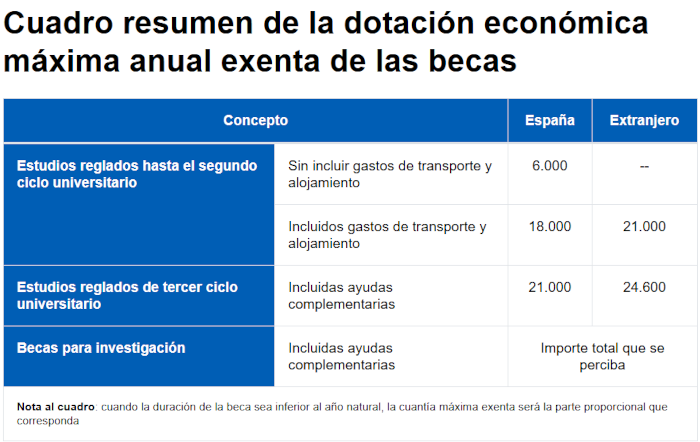

Además, Hacienda establece una dotación económica máxima exenta, que varía según el tipo de estudios y el destino:

Estudios hasta segundo ciclo universitario

– 6.000 euros anuales, como límite general.

– 18.000 euros anuales cuando la beca incluya gastos de transporte y alojamiento.

– 21.000 euros anuales si los estudios se realizan en el extranjero.

Estudios de tercer ciclo (máster oficial o doctorado)

– 21.000 euros anuales, con carácter general.

– 24.600 euros anuales cuando los estudios se cursan fuera de España.

>> Leer ahora: ¿Puedo desgravar mi máster en la Declaración de la Renta?

En todos los casos, si la beca tiene una duración inferior al año natural, la exención se ajustará de forma proporcional al tiempo disfrutado.

Tipos específicos de becas y su fiscalidad

En ningún caso tendrán la consideración de beca las cantidades satisfechas en el marco de un contrato laboral.

Becas de investigación (EPI)

Las ayudas del Programa de Formación de Personal Investigador (FPI) y similares están exentas siempre que se disfruten en las etapas de formación. Sin embargo, una vez que el investigador pasa a la fase de contrato laboral, esos ingresos se consideran rendimientos del trabajo, aunque siguen teniendo beneficios fiscales específicos.

Becas de movilidad (Erasmus y similares)

Las becas Erasmus están exentas por ley, pero ojo: la exención se limita a la cuantía máxima que recibiría un becario del Estado. Si recibes complementos privados muy elevados, podrían estar sujetos a tributación.

Ayudas para deportistas de alto nivel

Las becas para deportistas de alto nivel están exentas hasta un máximo de 60.100 euros anuales, siempre que sean concedidas por el Consejo Superior de Deportes o el Comité Olímpico Español.

¿Qué pasa si no declaro una beca que debía tributar?

Si recibes una beca de una empresa privada que no es una fundación sin ánimo de lucro, esa beca se considera rendimiento del trabajo. No incluirla puede derivar en una paralización de tu devolución y una sanción por parte de la AEAT del 50% de la cantidad no declarada.

>> Leer ahora: ¿Puedo desgravar el alquiler de mi hijo universitario?